銘柄の分析手法について②

さて、前回の記事の続きですよ。

前回は過去から現在について、企業の定量分析を行ってきました。

以下まとめです

・ビジネスは競合が少なく、ストック性のあるビジネス

・アイドルの局所化、個人のマーケティング関連として時流に乗っている

・2020/1は先行投資により投資フェーズらしいさえない見映えとなっている

では、2021/1期の予想はどうでしょうか。

結論から申し上げると、伸び率の見映えは良いが、単年のPERとしては割高でしょうか。

以下、解説していきます。

→FCサービスの売上はどうか。

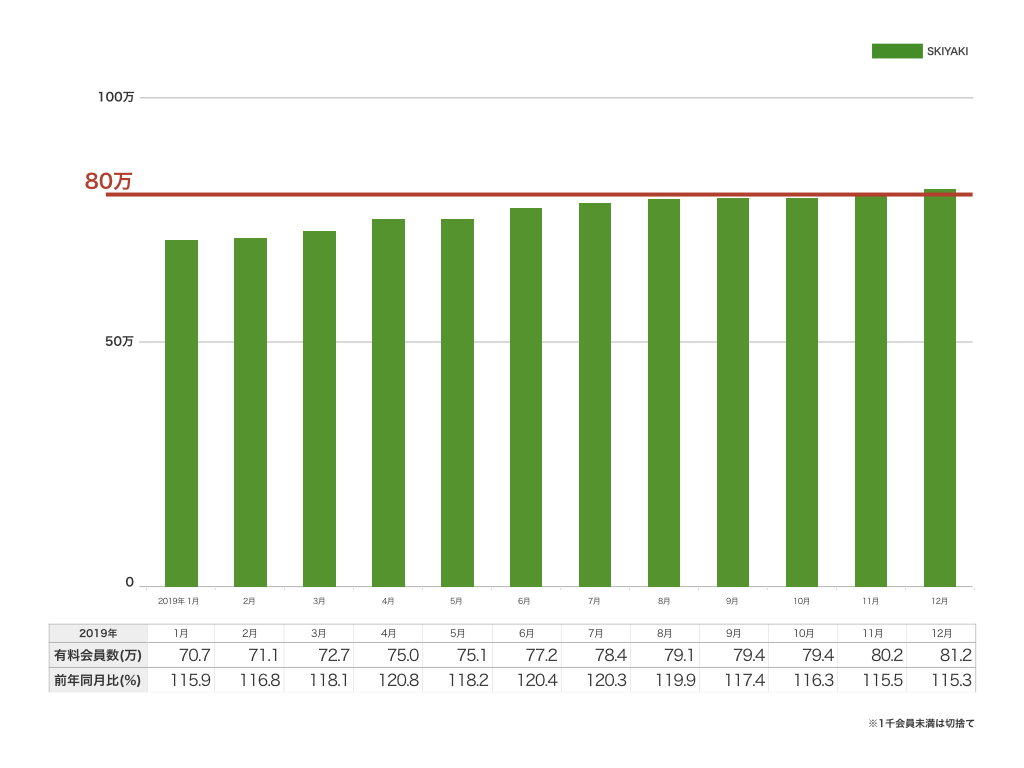

この会社はありがたいことに有料会員の月次を開示してくれていますね。

これに2020/1の月次、82.7万人を加えて考察していきましょう。

まず注目すべきは毎年有料会員を一定ペースで伸ばしているところです。

前年の伸びが12万人、この増加数は多少伸びるとはいえ巡航ペースの13.3万人増としておきましょう。そうすると2021/1末時点で会員数が96万人。ARPUが若干増加傾向を維持するとして1000円と仮定しましょう。

2020/1期が約30億に対し、2021/1期は約36億となります。粗利として0.275を乗じると約9.5億がキャッシュマシーンとして入ってきます。おいしいですね。

→EC事業はどうか?

会社側もこれまでECセグメントの業績は予想できないということでレンジ予想としておりました。当然ここは予想不可ですが、前年と横ばい程度と考えておきましょう。

売上5.8-6.0億程度

→ライブ事業とその他事業はどうか?

このセグメントは最もコロナによる景気減退の影響を受けそうですね。

ただ幸いにも1Qは一番弱い四半期でもあります。

1.2Qは昨年より大幅減、3Qは反動微増、4Q増としてTOTAL9.5億といったところでしょうか。ここもECセグメントと同様に売り上げ、利益とも読めません。

かなりコンサバにEC、ライブともに利益率がFCと同程度と予想してみましょう。

(コロナショックのせいで最悪そのぐらいでもおかしくありません)

本来50%ほどの原価率を誇るEC事業を含んでますが、ライブ+その他事業が利益を食いつぶす想定ですね。

→対して販管費はどうでしょうか。

人材採用が巡航ペースで10名と仮定すると、採用費関連で20百万、人件費が5百万×100名で合わせて5.2億円。回収手数料が前年と同程度として乗じると3.3億円、その他費用は同様に3.6億円。

販管費合計が12億ほどとなります。

→2021/1の決算予想してみよう

さて、まとめです。かなり不確定要素も大きいですが、コロナウイルスの影響を軽視するわけにはいきません。EC、ライブ事業などは伸びがほぼ望めない、データビジネスなど新規事業の利益貢献を省くと、、、、売上が52億、営業利益が3.0億、純利益が2.2億といったところでしょうか。

2020/1期の着地予想が、売上47億、営業利益2.0億予想なので、

2021/1期の数字は売上10.6%増、営業利益50.0%増、現在の時価総額が約40億なので、PER18.2となります。

成長株が見捨てられている現在の市場環境を見ると、PER18は決して安いとは言いきれないですね。

しかし、コロナウイルスによるイベント自粛を受けてのこの数字であれば、来々期にさらなる飛躍を期待できるかもしれません。また、ストック性があり将来性もあるビジネスなので長期投資として考えると絶好の買い場かもしれませんね。

3月上旬の決算着地、そして会社予想を楽しみに待ちたいと思います。

最後にひとつ、

「成長株投資家として情熱が続く限り、その銘柄についてはインサイダー以外の誰よりも詳しくなれ」

お付き合いいただきありがとうございました。

コメント、意見交換などお待ちしております。